隨著數字化轉型浪潮席卷全球,中國IT咨詢行業在2022年展現出蓬勃發展的態勢。本文將深入剖析該行業的競爭格局、市場份額分布、市場集中度情況以及企業競爭力評價,為相關從業者與投資者提供全面的參考。

一、行業競爭格局概述

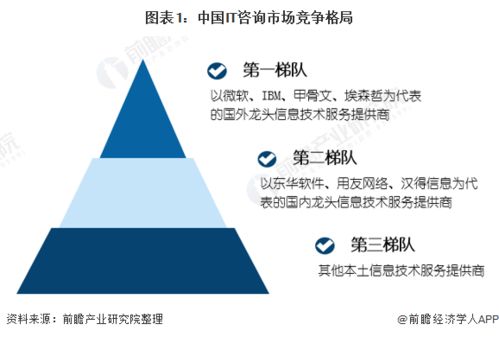

2022年,中國IT咨詢行業呈現出多元化競爭態勢。市場參與者主要包括三大類:國際巨頭、本土大型企業以及新興專業服務商。國際咨詢公司如埃森哲、IBM、德勤等憑借其全球資源和品牌影響力,在高端市場占據重要地位;本土企業如用友網絡、東軟集團、中軟國際等則依托對國內政策的深刻理解和本地化服務能力,在中低端市場形成競爭優勢;一批專注于云計算、大數據、人工智能等細分領域的新興IT咨詢公司迅速崛起,為市場注入新的活力。

二、市場份額分布分析

根據2022年數據顯示,中國IT咨詢市場總體規模已突破3000億元人民幣。從市場份額來看,國際巨頭合計占據約35%的市場份額,本土大型企業約占45%,其余20%由眾多中小型專業服務商瓜分。值得注意的是,在政府數字化轉型、金融科技、智能制造等細分領域,本土企業的市場份額呈現快速上升趨勢。

三、市場集中度評估

中國IT咨詢行業的市場集中度處于中等水平。CR4(前四大企業市場份額)約為28%,CR8約為42%,這表明市場既存在一定程度的集中,又保持了相對充分的競爭。與發達國家市場相比,中國IT咨詢行業的市場集中度仍有提升空間,預計未來幾年隨著行業整合加速,市場集中度將進一步提高。

四、企業競爭力評價體系

從多個維度評估IT咨詢企業的競爭力,可構建如下評價體系:

- 技術能力:包括新興技術儲備、解決方案成熟度、研發投入比例等;

- 行業經驗:體現在客戶案例數量、行業解決方案深度、項目實施成功率等方面;

- 人才資源:涵蓋專家團隊規模、人才梯隊建設、專業認證數量等;

- 品牌影響力:反映在市場份額、客戶忠誠度、行業聲譽等指標;

- 服務網絡:包括分支機構覆蓋范圍、本地化服務能力、響應速度等。

五、未來發展趨勢與建議

中國IT咨詢行業將呈現以下發展趨勢:云計算、人工智能、物聯網等新技術將深度融合咨詢服務;行業解決方案將更加垂直化和定制化;數據安全與合規性咨詢需求將持續增長。對于企業而言,應加強核心技術研發,深化行業理解,構建差異化競爭優勢,同時注重人才培養和品牌建設,以在日益激烈的市場競爭中占據有利位置。

2022年中國IT咨詢行業正處于轉型升級的關鍵時期,市場競爭格局日趨明朗,企業需準確把握市場脈搏,不斷提升自身核心競爭力,方能在這個充滿機遇與挑戰的市場中立于不敗之地。